¿Cómo puedo hacerlo?

33503

Transferencia

ES54 3067 0103 6611 5061 4525

Domiciliación bancaria

Solicita tu certificado de donaciones llamándonos al 953 26 75 66 o enviando un correo electrónico a administracion@fejidif.org con los siguientes datos:

- Nombre y apellidos.

- D.N.I.

- Dirección postal.

- Correo electrónico.

- Importe donado.

- Fecha de la donación.

Si realizas donaciones a una ONG como nosotros, existen deducciones de las que te puedes beneficiar. No importa si eres una persona particular o una sociedad

¿Cuál es mi beneficio?

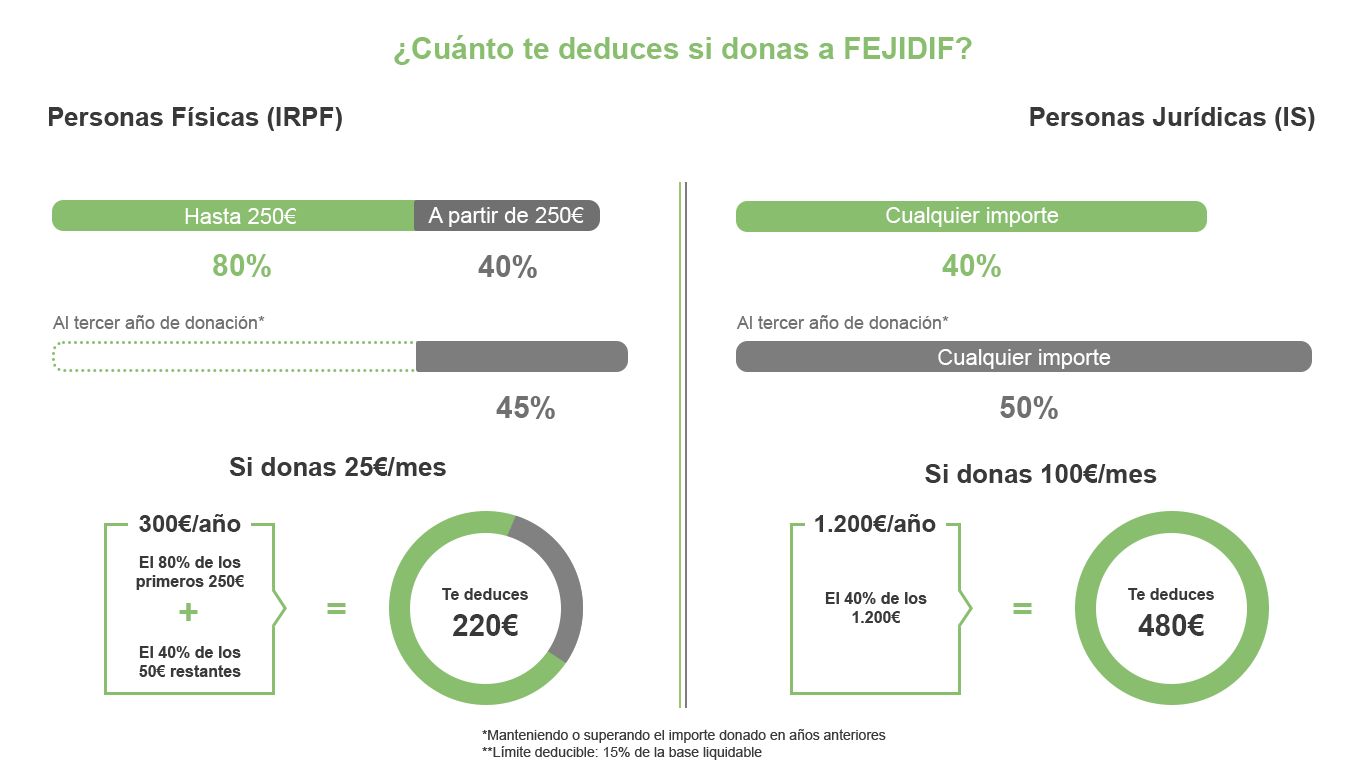

Si eres particular, te puedes deducir el 80% de los primeros 250€ en el IRPF (Impuesto sobre la Renta de las Personas Físicas). A partir de 250€, la deducción es del 40%.

Si eres una sociedad, la deducción es del 40% sobre la cuota íntegra del IS (Impuesto de Sociedades).

La fidelidad tiene recompensa

Además, si has colaborado con la misma entidad en los últimos dos años, los porcentajes son superiores. De esta manera, tu fidelidad se ve recompensada con una mayor deducción.

Medidas alternativas

Si eres una empresa, también puedes colaborar con nosotros a través de las medidas alternativas al cupo de reserva

la Ley General de derechos de las personas con discapacidad ofrece a las empresas públicas y privadas de 50 trabajadores o más, que no cumplan con la obligación de contratación del 2% de personas con discapacidad en su plantilla, la posibilidad de solicitar una autorización de excepcionalidad, cumpliendo con la Ley a través de la contratación indirecta, por medio de la excepcionalidad de las medidas alternativas.

Si te interesa, aquí lo explicamos con más detalle.

Más información

Si tienes alguna duda o necesitas más información, puedes dejar tu consulta en administracion@fejidif.org o en el 953 26 75 66. Estaremos encantados de atenderte.

Información legal

Los donativos no son gasto deducible en el Impuesto sobre Sociedades (debe tenerse en cuenta al realizar el impuesto de sociedades de la entidad y realizar el ajuste correspondiente). Sin embargo, dan derecho a una deducción en la cuota íntegra del impuesto de sociedades.

Las deducciones sólo se las pueden aplicar los titulares que han hecho el donativo, debiendo emitirse el correspondiente certificado como medio de prueba. La aportación inicial realizada a la fundación, es decir la “dotación fundacional”, también es considerada como un donativo, de manera que podrán aplicarse las deducciones comentadas anteriormente, tanto en el impuesto de sociedades como IRPF, dependiendo de quien haya sido el aportante.

Los porcentajes podrían ser incrementados, dependiendo de las Comunidades Autónomas y de la aprobación anual de la ley de mecenazgo.